הבנק דופק אותנו: כך תילחמו בחזירות הבנקים

הבנקים בישראל הם בהחלט כמה מהגופים המסואבים ביותר עלי אדמות. כאשר כל הינד עפעף מחויב בעמלה, וכל כסף שנצבר לטובתכם מייצר להם יותר כסף – הגיע הזמן ללמוד איך נלחמים בתופעה הבזויה הזו.

לפי דוחות שמתפרסמים מעת לעת מזה עשרות שנים, הבנקים עושים רווחים בלתי נתפשים על חשבון הציבור. בשנת 2022 רווחי הבנקים עלו ב-31.4% והגיעו ל-22 מיליארד שקל. אין ספק שבנק הוא עסק וכל עסק רוצה להרוויח… אבל בישראל אין תחרות הוגנת, המפקח על הבנקים כמעט לא מתערב – והתוצאה היא שהבנקים עושקים את כולם, ונהנים מרווחי עתק על חשבוננו.

ככה הבנקים דופקים אותנו

לדוגמה: רק על הכסף ששוכב בלי תזוזה בחשבונות העובר ושב של הציבור (500-600 מיליארד שקל), הבנקים מחלקים הלוואות ועושים תשואות אדירות. מעבר לכך כל בנק שמפקיד את כספי העו"ש בבנק ישראל, מקבל עליו כמעט את מלוא ריבית בנק ישראל (פחות 0.1 אחוז).

כלומר חצי מיליארד שקל ששוכבים בעו"ש – מייצרים לבנקים 10 מיליארד שקל בריבית, עם אפס מאמץ ואפס הוצאות. ומה מקבל הציבור על הכסף ששוכב בעו"ש? אני אתן לכם לנחש (מותר להשתמש במילים גסות). על כל זה תוסיפו גם משכנתאות במיליארדי שקלים, אשראי לעסקים ועוד – והרי לכם מכונת כסף בלתי נגמרת על חשבון הציבור.

צפו איך הבנקים עושים כסף מהכסף שלכם

דוגמה נוספת: עמלת השורה היא אחת ההמצאות השטניות ביותר בישראל (המצאה שככל הנראה לא קיימת בבנקים אחרים בעולם). בכל פעם שאתם מבצעים פעולה כלשהי בבנק והמחשב רושם אותה, אתם משלמים עמלה נמוכה; כביכול בלתי מורגשת.

תכפילו במיליוני פעולות ותבינו כמה הבנק מרוויח על הגב שלכם בגלל שהמחשב פלט שורת טקסט. למרבה הכעס והתדהמה זה אומר שהבנק גובה מאיתנו עמלה גם כשאנו מפקידים את כספנו אצלו. במקום להודות לנו – הבנק גובה מאיתנו תשלום.

ככה זה במדינה שאין בה תחרות בין הגופים השולטים במשק. הציבור משלם ביוקר, והאלטרנטיבה היחידה היא לפנות לבנק הדואר שבו לא ניתן להיכנס למשיכת יתר. יש לציין שכיום יש גם חלופות נוספות כגון One Zero שעל פניו מהווה אלטרנטיבה שפויה.

איך נלחמים בבנקים ומחזירים אלינו חלק מהכסף

מי שאין לו מיליונים מלכתחילה, כביכול נמצא במעמד נחות מול הבנקים… אבל למעשה זה לא מדויק. יש כמה דברים שאפשר וחובה לעשות כדי להילחם בחזירות הבלתי נתפשת של הבנקים בישראל, שפועלים ביחד כמו קרטל שמתאם מחירים.

אומנם לא תצאו מיליונרים; אבל לפחות חלק מהכסף שהבנק שתה על חשבונכם – יחזור אליכם בדרך כלשהי.

טיפ 1 – עשו מינימום פעולות בבנק

בלי חשבון בנק לא תוכלו לקבל משכורת ברוב המקרים (ועם המעבר לכסף דיגיטלי וביטול המזומן, לא תוכלו לזוז בכלל בלי חשבון בנק כלשהו).

אז עשו בשכל והשתמשו בחשבון הבנק אך ורק למטרה הזו: קבלת משכורת ומשיכת כספים לצורכי מחיה. אופציה אחרת היא חשבון בבנק הדואר (בלי אפשרות למינוס) או חשבון בבנק פפר ללא עמלות (ששייך לבנק לאומי, קחו בחשבון).

מעבר לקבלת משכורת והוצאת כסף למחיה, אל תעשו שום פעולה אחרת בבנק: לא פיקדונות לסוגיהם, לא המרת מט"ח, לא מסחר בבורסה ולא שום דבר אחר (איפה כן? בהמשך המאמר). אותו דבר לגבי חיסכון לכל ילד – שלא תעזו לעשות זאת דרך הבנק, כי תקבלו תשואות מגוחכות. במקום זאת פתחו קופת גמל להשקעה בבית השקעות.

הדבר הנוסף היחיד שכן תיאלצו לעשות בבנק, הוא לקחת משכנתא אם וכאשר תרצו לקנות דירה. אומנם יש גם הלוואות חוץ בנקאיות, אבל בדרך כלל בתנאים נוקשים יותר.

טיפ 2 – קחו כרטיס אשראי חוץ בנקאי

מאז שהבנקים הופרדו מחברות האשראי בניתוח מכאיב במיוחד, ניתן לקבל כרטיסי אשראי שאינם קשורים לבנק שבו אתם נמצאים.

נצלו זאת והוציאו כרטיסים ישירות דרך חברות האשראי, בעיקר בשל דמי כרטיס קצת יותר נמוכים. כמו כן אל תתפתו להוציא יותר מכרטיס אחד – זה מתכון לחובות מתגלגלים בלי הפסקה.

אם אתם מסוגלים לחיות בלי כרטיס אשראי – אשריכם! הרווחתם בגדול.

טיפ 3 – אל תחזיקו הרבה כסף בעו"ש (וקנו קרן כספית)

זוכרים מה אמרנו על כסף ששוכב בעו"ש? לא רק שהוא לא מביא לכם ריבית, הבנקים עושים עליו מינוף אדיר, ומקבלים כמעט את ריבית בנק ישראל (נכון להיום 4.75% פחות 0.1 אחוז).

יש לכם עשרות אלפי שקלים או יותר בחשבון העו"ש? העבירו אותו לקרנות כספיות שקליות באחד מבתי ההשקעות. במקרה הזה דווקא אפשר לקנות קרן כספית שקלית גם בבנק שלכם, כי זה מתנהל בדומה לבית השקעות – ואתם תקבלו את הריבית הנהוגה במשק. אל תתפתו להעביר את הכסף לאחד מהפקדונות הבנקאיים. למה? כי אתם תקבלו כלום בתמורה והבנק ימשיך לחגוג עליכם.

כאן המקום לציין כי קרנות כספיות לא מיועדות מלכתחילה להגדלת ההון – אלא רק לשימור שלו. בית ההשקעות עושה מכרז בין הבנקים, ומקבל את התנאים הטובים ביותר להפקדה במגוון רחב של פקדונות בנקאיים. בסביבה של ריבית גבוהה, כמו כיום, הקרנות הכספיות ישמרו על הכסף שלכם, ואולי אפילו יעשו לכם עוד קצת כסף על הדרך.

אז במקום לתת לכסף להישחק בעו"ש על ידי אינפלציה וללא ריבית – השקעה בקרן כספית תביא לכם לפחות את ריבית בנק ישראל. בצורה כזו הכסף שלכם יישאר נזיל מיידית בכל עת שתרצו, למעט דמי ניהול ו-25% מס מרווחי הון.

כך הכסף שלכם יקבל ריבית בדומה לזו שמקבלים הבנקים. אומנם להם יש 500 מיליארד שקל לעשות עליו מינוף, ולכם יש רק 10 או 100 אלף; אבל עדיין תשמרו את ערך הכסף, ולא תאפשרו לבנק לחגוג לכם על התחת.

מי שבכל זאת חייב כסף נזיל בעו"ש, מוטב שיהיו שם לא יותר מ-3 משכורות.

טיפ 4 – קנו את הבנק

הבנקים נסחרים בבורסה ומחלקים דיבידנדים לבעלי המניות שלהם. אז במקום להתלונן שהבנק עושק אותנו, פשוט נקנה את הבנק!

לדוגמה, אם נקנה בבורסה קרן שמחקה את מדד ת"א 35 או 125 – נקנה בין היתר גם את מניות הבנקים בישראל. לחלופין אפשר לקנות את מדד ת"א-בנקים שמתרכז אך ורק בבנקים ולא בגופים אחרים (אם כי יש לזכור שהוא יותר תנודתי ומסוכן מכיוון שהוא כולל רק 5 מניות-בנקים).

בצורה כזו נהיה שותפים לרווחי הבנקים, ולו בצורה מינימלית. החוכמה היא לקנות את המדדים ולהחזיק בהם לאורך עשרות שנים; רק כך תקבלו את מלוא התועלת.

טיפ 5 – קבלו ריביות טובות יותר בבתי השקעות

לאחרונה הודיע בנק לאומי שייתן ריבית 1% על הכסף ששוכב בעו"ש (עד 10 אלף שקל בחשבון). לכאורה זה נשמע מעולה, אבל למעשה הבדיחה היא כרגיל על חשבון הציבור. אחוז אחד בשנה מתוך 10,000 שקל – שווה 100 שקל בשנה. עכשיו נוכל לקנות את המסטיק שתמיד רצינו.

הפקדונות הבנקאיים לסוגיהם נשמעים לכאורה כפתרון טוב יותר, מכיוון שהם מציעים ריביות גבוהות יחסית. זה ממש לא כך, ותסמכו על הבנק שיידע להפוך את מעט הכסף שהצטבר אצלכם – להרבה כסף עבורו. גם אם תבחרו בפיקדון בנקאי צמוד מדד, הבנק ייתן לכם ריבית נמוכה יותר כדי לא להפסיד עליכם חלילה.

אז מה עושים אם רוצים לקבל יותר מ-4 או 5 אחוז תשואה? במקום לזרוק את הכסף שלכם לחור השחור של הבנקים, שימו אותו בחשבון מסחר עצמאי בבורסה. כבר דיברנו מקודם על קניית קרנות מחקות מדדים. במקרה הקודם זה היה ת"א 35 או 125, אבל יש עוד הרבה כאלה: קרן מחקה מדד S&P 500, קרן מחקה מדד של מניות אירופה וכן הלאה.

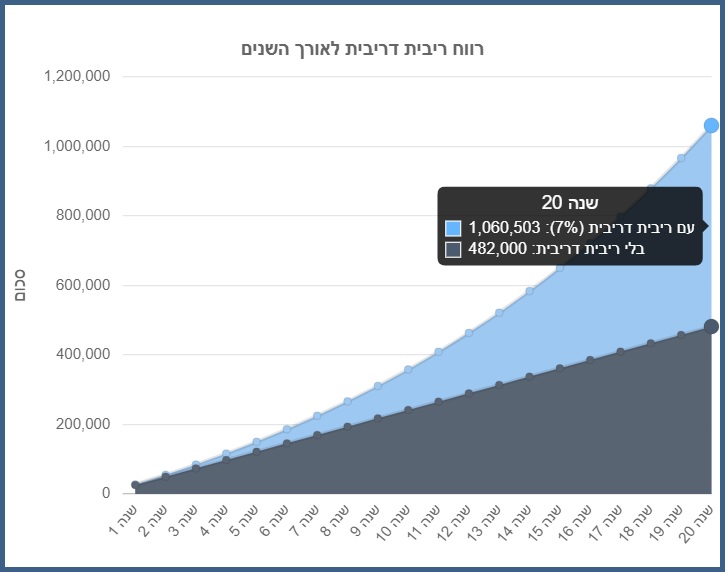

כאן פועלים בשיטת "קנה והחזק" של וורן באפט, שאותה ציינתי כבר מספר פעמים במאמרים קודמים: קונים 2 או 3 קרנות מחקות מדד בהיקפים גלובליים (לדוגמה: S&P ואג"ח כפי שמוצג בגרף); ממשיכים להפקיד כספים פנימה ואחרי לפחות עשור אחד או יותר יתחילו להצטבר שם כספים בריביות ממוצעות של 5 אחוז, 7 אחוז או אפילו מעבר לכך. מי שרוצה לראות ביצועי תיקים משוערים בפילוחים שונים, יכול לבדוק באתר של זיק.

אלו בהחלט ריביות גבוהות יותר בהשוואה לכל בנק, והבונוס הנוסף הוא שדמי הניהול בחשבון מסחר עצמאי הם אפסיים. אומנם תשלמו 25% מס על רווחי ההון שנצברו, אבל זה יקרה רק אם תמשכו כספים מהחשבון. בצורה כזו, אפקט הריבית דריבית יצבור מיליוני שקלים לאורך 20, 30 או 40 שנה.

כשמדובר בהשקעות פסיביות במדדי מניות רחבים, ככל שזמן ההשקעה גדל – כך הסיכונים מתכנסים ופוחתים (לפי תמיר מנדובסקי, השקעות לעצלנים):

- השקעה לטווח זמן קצר של פחות מ-5 שנים היא תנודתית מאוד: אולי נפסיד 50% או נרוויח 200%.

- בהשקעה לטווח של 5 שנים אולי נפסיד 30% או נרוויח 50 או 100 אחוז.

- בהשקעה לטווח של 10 שנים הסיכוי להרוויח הוא יותר מ-90 אחוז.

- בהשקעה במשך 20 שנה לא קרה שמישהו הפסיד.

אופציה נוספת היא להשקיע באפיקים מנוהלים כגון קופות גמל, קופות גמל להשקעה, קרנות השתלמות ועוד. החיסרון הוא שמשלמים דמי ניהול גבוהים מאוד בהשוואה לחשבון מסחר עצמאי. ובכל זאת, מדובר באפיקי השקעה טובים מאוד עבור משקיעים עצלנים שאוהבים את שיטת שגר ושכח.

בהקשר לאפיקים מנוהלים חשוב לזכור שקרן השתלמות מציעה פטור ממס רווח הון עד תקרת הפקדה שנתית; הטבה שאין שנייה לה בשום אפיק חיסכון אחר בישראל. בנוסף קופת גמל להשקעה ניתן לקבל בצורה קצבה חודשית פטורה ממס החל מגיל 60; סוג של תוספת פטורה ממס לפנסיה שלנו.

אז נכון שהבנקים עושים עליכם כסף; אבל לפחות גם אתם יכולים לעשות עליהם כסף בחזרה.

* אני לא יועץ ולא מומחה ואין להסתמך אך ורק על הכתוב כאן לקבלת החלטות *